Imposition des entreprises : comprendre vos choix en 2025

Lorsque l’on crée son activité, on pense souvent au business plan, au financement ou encore au statut juridique. Mais une question essentielle se pose très vite : comment mon entreprise sera-t-elle imposée ?

En France, deux grands régimes coexistent : l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS). Voyons ensemble ce que cela signifie, avec des exemples concrets pour éclairer vos choix.

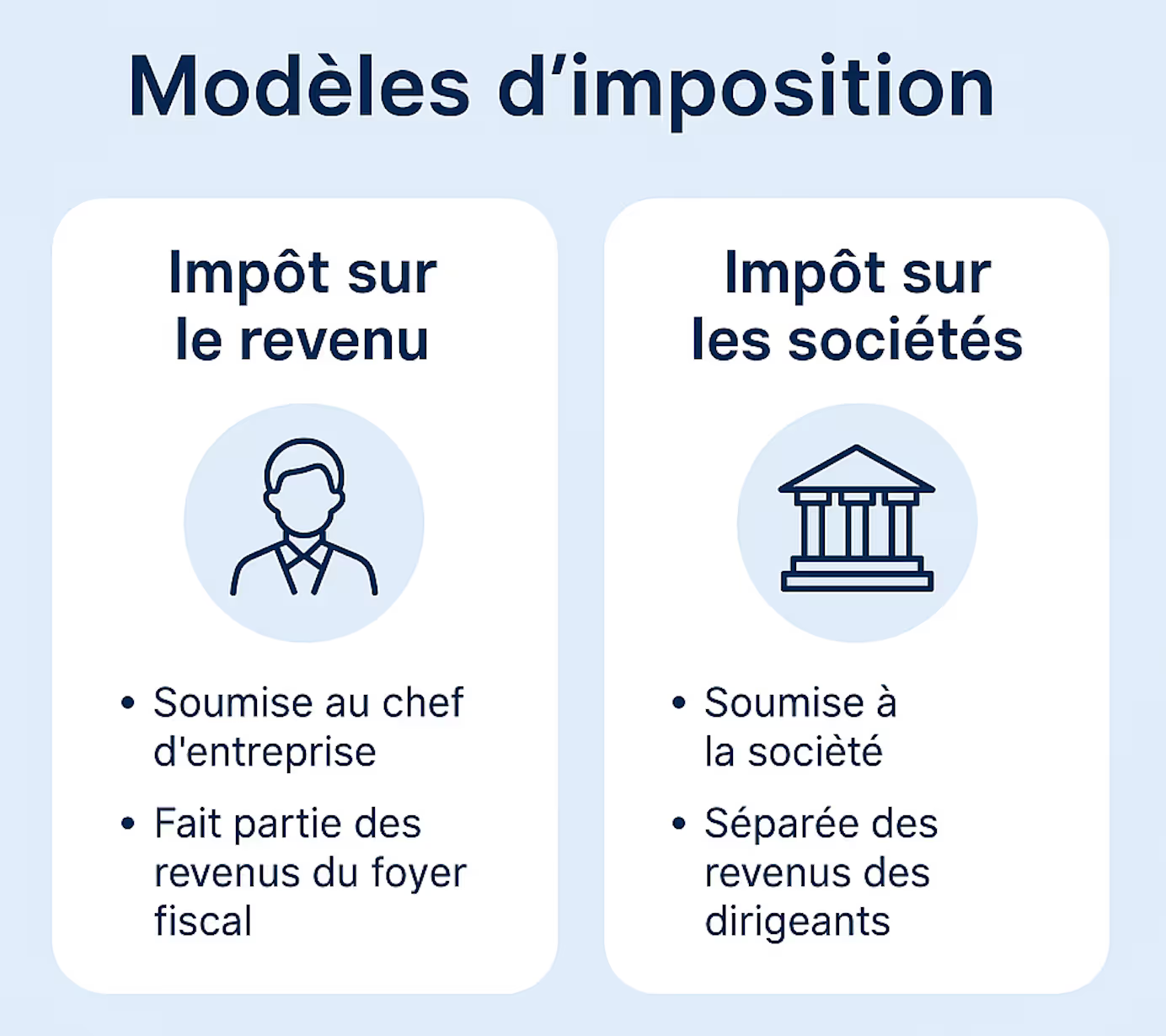

Impôt sur le revenu (IR)

L’impôt sur le revenu est le régime par défaut de nombreuses structures. Ici, ce n’est pas l’entreprise qui paie l’impôt, mais vous directement, en tant qu’entrepreneur. Le bénéfice de votre activité est ajouté à vos autres revenus (salaires, loyers, etc.) et taxé selon le barème progressif de l’IR.

Qui est concerné ?

- Entrepreneurs individuels (EI, micro-entrepreneurs)

- EURL (si gérée par une personne physique)

- SNC, sociétés civiles non soumises à l’IS

Exemple

Julie, architecte indépendante, exerce en entreprise individuelle. En 2024, elle réalise 45 000 € de bénéfice. Ce montant est ajouté à son revenu global et imposé selon sa tranche marginale d’imposition.

Impôt sur les sociétés (IS)

Avec l’IS, c’est l’entreprise qui paie directement l’impôt sur son bénéfice. Les rémunérations et dividendes que vous percevez sont ensuite taxés à titre personnel. Cela permet parfois de mieux maîtriser sa fiscalité, notamment quand on souhaite réinvestir les bénéfices.

Qui est concerné ?

- Sociétés de capitaux (SA, SAS, SASU, SARL sauf SARL de famille)

- Certaines entreprises individuelles ou sociétés de personnes peuvent opter volontairement pour l’IS

Taux applicables en 2025

- Taux normal : 25 % (pour toutes les entreprises).

- Taux réduit : 15 % sur les 42 500 premiers € de bénéfice si :

- chiffre d’affaires < 10 M€

- capital entièrement libéré

- détenu à 75 % minimum par des personnes physiques

Exemple

Ahmed crée une SASU de conseil et réalise 60 000 € de bénéfice en 2024.

- 42 500 € seront imposés à 15 %

- Le reste à 25 %

Micro-entreprise : un régime simplifié

La micro-entreprise reste très populaire pour démarrer une activité indépendante. Ici, pas de bilan compliqué : vous déclarez simplement votre chiffre d’affaires et un abattement forfaitaire s’applique pour calculer votre bénéfice imposable.

Seuils 2025

- 188 700 € pour les activités de vente / hébergement

- 77 700 € pour les prestations de services et professions libérales

Exemple

Sofia est graphiste freelance. En 2024, elle facture 50 000 € de prestations. En micro-BNC, un abattement forfaitaire de 34 % s’applique. Son bénéfice imposable est donc de 33 000 €, intégré ensuite à son impôt sur le revenu.

Report des déficits : que se passe-t-il si l’activité est déficitaire ?

Il arrive que les premières années soient compliquées. Si votre entreprise réalise une perte, la fiscalité prévoit des mécanismes de report des déficits.

- Sous IR : le déficit peut réduire votre revenu global (avec certaines limites).

- Sous IS : le déficit est reportable sur les bénéfices futurs, dans la limite de 1 M€ + 50 % du bénéfice excédentaire.

Exemple

Lucas lance une activité innovante et enregistre un déficit de 30 000 €. Sous IS, ce déficit viendra réduire les bénéfices futurs, allégeant ainsi sa fiscalité quand l’activité deviendra rentable.

Obligations déclaratives et échéances fiscales

- L’entreprise doit déposer une déclaration de résultat : type selon régime (IR ou IS), activités, statut.

- Paiement de l’IS : souvent par acompte, répartis en 4 échéances au cours de l’année, calculés sur les résultats du dernier exercice clôturé.

- Déclarations à faire auprès du service des impôts des entreprises (SIE) : option pour l’IS, changement de régime, etc.

- Respect des échéances de paiement de la TVA, des impôts locaux, de la cotisation foncière des entreprises (CFE), etc.

Comment choisir entre IR et IS ?

Le choix dépend de plusieurs critères :

- Niveau de bénéfices attendus : l’IS peut être plus intéressant si les bénéfices sont élevés et réinvestis.

- Situation personnelle : si vous avez déjà des revenus imposables élevés, l’IR peut vous placer dans une tranche élevée.

- Simplicité administrative : le régime micro-entreprise offre une gestion ultra simplifiée.

- Projets de développement : une société à l’IS facilite l’accueil d’associés ou d’investisseurs.

En résumé

- IR = simplicité, mais fiscalité liée à votre revenu personnel du chef d'entreprise.

- IS = imposition soumise à la société, avec plus de souplesse pour la gestion des bénéfices.

- Micro-entreprise = idéal pour démarrer avec peu de formalités.

Avant de trancher, il est conseillé de simuler différents scénarios et d’échanger avec un conseiller bancaire ou fiscal. Chez LCL, nos experts accompagnent les entrepreneurs pour identifier la solution la plus adaptée à leur projet.

Autres ressources qui pourraient vous intéresser

Imposition des entreprises : comprendre vos choix en 2025

Créer une entreprise implique aussi de choisir son régime fiscal : impôt sur le revenu (IR), impôt sur les sociétés (IS), micro-entreprise… Découvrez en 2025 comment fonctionne l’imposition des entreprises, les taux applicables et les critères pour bien choisir.