L’encaissement par prélèvements SEPA interentreprises (B2B)

Qu’est-ce que le prélèvement SEPA interentreprises ?

Le prélèvement SEPA interentreprises, appelé aussi prélèvement SEPA B2B, est un instrument de paiement destiné uniquement aux transactions entre entreprises, indépendants, professions libérales ou associations professionnelles.

Contrairement au prélèvement SEPA Core, utilisé pour les particuliers, le B2B garantit au créancier que le paiement ne pourra pas être contesté après exécution (sauf en cas de fraude ou d’erreur technique).

Comment mettre en place un prélèvement B2B ?

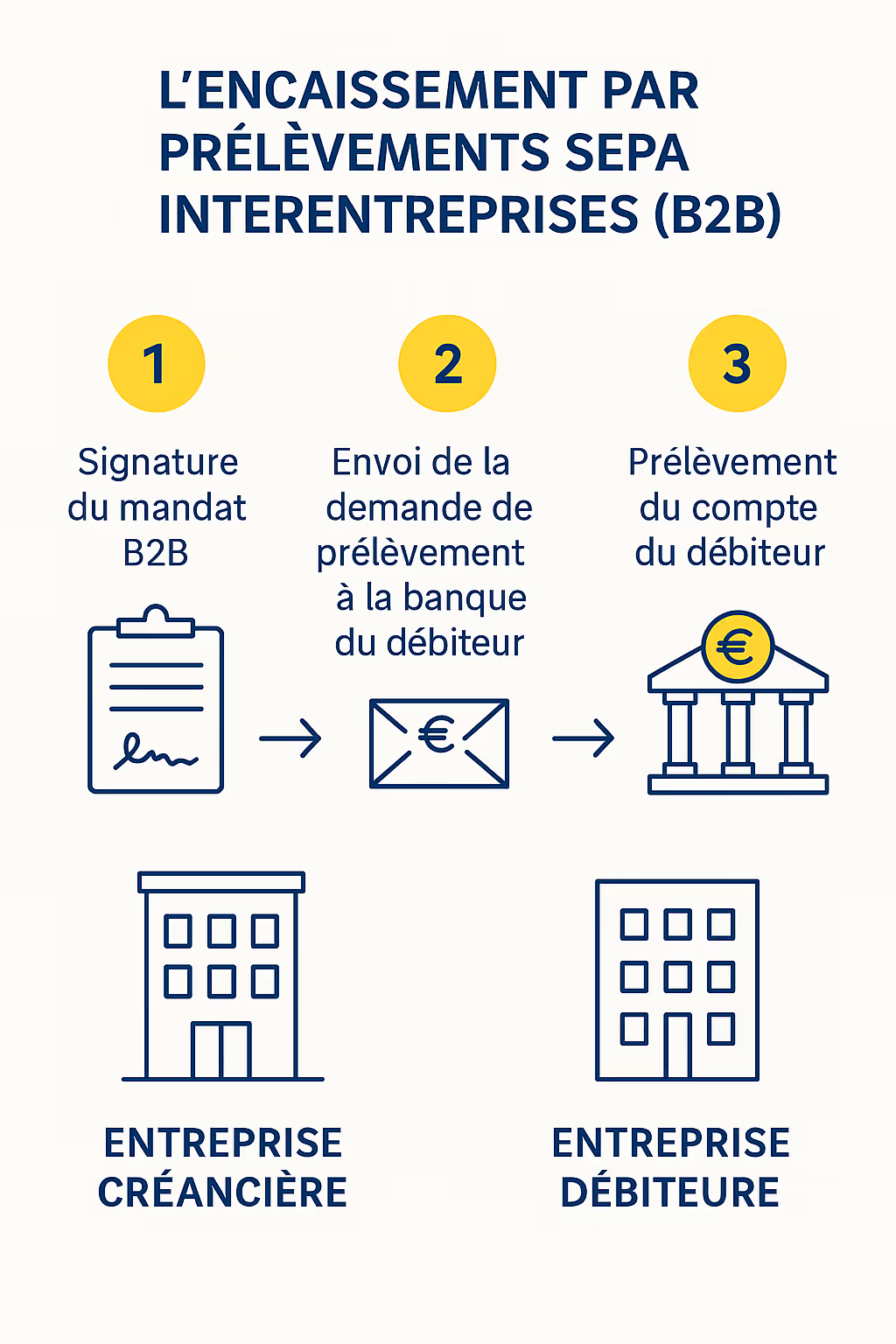

1. Signature du mandat

Le débiteur (client professionnel) signe un mandat B2B qui autorise son créancier (fournisseur, prestataire, bailleur, etc.) à prélever directement les sommes dues sur son compte bancaire. Ce mandat doit être enregistré par la banque du débiteur.

2. Transmission des ordres

Le créancier envoie les ordres de prélèvement à sa banque. Ceux-ci transitent ensuite via le système interbancaire SEPA.

3. Encaissement garanti

À la date prévue, le montant est débité automatiquement du compte du débiteur et crédité sur celui du créancier. L’opération est définitive.

Exemple : Un fournisseur de matériel informatique encaisse automatiquement les mensualités de ses contrats de location auprès de ses clients entreprises.

Les atouts du prélèvement SEPA interentreprises

- Paiement sécurisé et irrévocable : pas de risque de contestation après exécution.

- Gain de temps : automatisation des encaissements récurrents.

- Gestion simplifiée : moins de relances et de risques d’impayés.

- Prévisibilité : meilleure visibilité sur la trésorerie.

Exemple : Un bailleur professionnel utilise le SEPA B2B pour encaisser trimestriellement les loyers de ses locataires entreprises, sans retard.

Obligations et précautions

- Conserver les mandats : l’entreprise créancière doit archiver les mandats signés.

- Validation par la banque : la banque du débiteur doit enregistrer le mandat avant tout prélèvement.

- Informer ses clients : communiquer à l’avance le montant et la date des prélèvements.

- Actualiser les données : en cas de changement de compte bancaire, un nouveau mandat est obligatoire.

Attention : sans validation préalable du mandat par la banque du débiteur, le prélèvement sera rejeté.

SEPA B2B ou SEPA Core : quelles différences ?

- SEPA Core : destiné aux particuliers, possibilité de remboursement sous 8 semaines.

- SEPA B2B : réservé aux professionnels, paiement définitif une fois exécuté.

Exemple : Un éditeur SaaS choisira le B2B pour sécuriser ses abonnements facturés à ses clients entreprises.

En conclusion

Le prélèvement SEPA interentreprises (B2B) est une solution efficace pour automatiser et sécuriser vos encaissements professionnels. Il contribue à une gestion de trésorerie plus fluide et réduit les risques d’impayés.